A magyar vállalatvezetők körében a bizalom a saját cégek növekedése iránt 39 százalékra rúg.

A 14. PwC Magyarországi Vezérigazgató Felmérésének eredményei szerint a megkérdezett vezetők 2025-re 1,8%-os GDP-növekedést és 415 forintos euró árfolyamot várnak, miközben az infláció szintje 4,8%-ra emelkedhet. Bár a mesterséges intelligencia terén eddig elért üzleti sikerek elmaradnak a tavalyi elvárásoktól, a válaszadók 40%-a optimistán tekint a GenAI jövőjére, és úgy véli, hogy az növelheti a vállalatok jövedelmezőségét 2025-re. Ugyanakkor aggasztó, hogy csupán 38%-uk bízik meg a technológia potenciáljában. A fenntarthatóság kérdése, amely a globális klímaváltozás tüneteivel szemben egyre sürgetőbb, továbbra sem kap prioritást a vállalatvezetők napi teendői között.

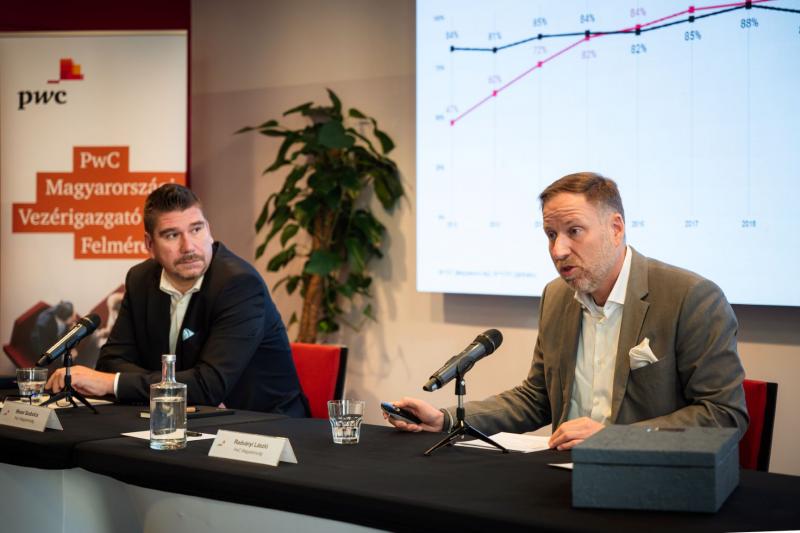

Hogyan lehetséges a gazdaság dinamikus növekedése, miközben az árbevétel stagnál?

Világszinten a vezérigazgatók 58%-a vár gyorsulást a világgazdaság növekedési ütemében, ötödük lassulásra számít.

A magyar vállalatvezetők ennél jóval optimistábbak, hiszen 70% bízik a globális gyorsulásban és csak egytizedük készül lassulásra.

Soha ekkora arányban eddig még nem mondták magyar vezetők, hogy a világ növekedési üteme gyorsulni fog.

A magyar gazdaság helyzete kapcsán a cégvezetők körében végzett felmérés szerint a tavalyi évhez hasonlóan 2025-re a megkérdezettek 60%-a optimistán tekint a növekedési ütem emelkedésére. Ugyanakkor aggasztó tendencia figyelhető meg: a saját bevételeik növekedését nagyon vagy rendkívül bizakodónak tartó vezetők aránya a történelmi mélypontra süllyedt, mindössze 39%-ra csökkent.

A gazdasági növekedésbe vetett bizalom alakulása mindig is fontos indikátora volt a GDP irányának. A legfrissebb adatok alapján a tavalyi növekedési ütem felgyorsulására lehet következtetni. A magyar vezérigazgatók mostani optimizmusa a globális és a hazai gazdasági helyzet iránt rekordmagas, ám érdekes módon a saját vállalkozásaik bevételének növekedésével kapcsolatos bizalmuk a legalacsonyabb szintet érte el. Ez a kettősség aggasztó, hiszen a kevesek prosperálása könnyen a többség számára problémákat okozhat. Felmerül a kérdés: mi rejlik a bizalom és a bizalomhiány mögött?

Mezei Szabolcs, a PwC Magyarország cégtársa, arra hívta fel a figyelmet.

A kutatás keretében a vezetők előrejelzéseit is megvizsgáltuk. Az előző felmérés során 2024-re 394 forintos éves euró-átlagárfolyamot vártak (míg a hivatalos jegybanki adat 395 volt), mostani felmérésünkben pedig 2025-re már 415 forintot prognosztizálnak az euró esetében. Ezen kívül 4,8%-os inflációs rátát és 1,8%-os GDP-növekedést is előre jeleznek.

A vezetők egyre inkább 2026-ra prognosztizálják az orosz-ukrán konfliktus lezárását – ez a becslés azonban évről évre egyre távolabbra kerül. Ugyanakkor az euró bevezetésére vonatkozó előrejelzéseik is csúsznak: a megkérdezettek 82%-a úgy véli, hogy ennek bekövetkezése várhatóan 2034-re tehető.

A megkérdezettek szerint az önvezető autók elterjedése és a zöld energiaforrásokra való áttérés 2040-re várható.

A jövő kihívásainak való felkészülés a szakemberhiány tükrében A mai világban egyre hangsúlyosabbá válik a szakemberhiány, amely komoly kihívások elé állítja a vállalatokat és az oktatási rendszereket egyaránt. Ahhoz, hogy sikeresen navigáljunk a jövő munkaerőpiacán, elengedhetetlen, hogy proaktívan készüljünk fel a változásokra. Először is, fontos, hogy a vállalatok felismerjék a folyamatos tanulás és fejlődés jelentőségét. A szakmai tréningek, workshopok és mentorálási programok nemcsak a munkavállalók tudását bővítik, hanem hozzájárulnak a munkavállalói elégedettség növeléséhez is. Másrészt, az oktatási intézmények szerepe is kulcsfontosságú. Az új technológiák és piaci igények megértése érdekében szükséges a tantervek folyamatos frissítése, valamint a gyakorlati tapasztalatok hangsúlyozása. A fiatalok megfelelő irányítása és inspirálása elengedhetetlen ahhoz, hogy a jövő szakmai kihívásaira felkészült generációt neveljünk. Végül, a közösségi együttműködés is elengedhetetlen. A vállalatok, iskolák és kormányzati szervek közötti partnerség segíthet a szakemberhiány mérséklésében, hiszen közös erőfeszítéssel alakíthatjuk a jövő munkaerőpiacát. A szakemberhiány nem csupán akadály, hanem lehetőség is a fejlődésre és az innovációra. Ha felkészültünk és együttműködünk, képesek leszünk kihasználni a jövő adta lehetőségeket.

A vállalatokra ható külső tényezőkkel kapcsolatban elmondható, hogy 2023 óta az átlagos aggodalmak szintje jelentősen csökkent a vezérigazgatók körében, de még így is jóval magasabb a globális társaiknál mértnél.

A fenyegető tényezők között a szakemberhiány vezet, itthon 44%, globálisan "csak" 23% aggódik emiatt. Tavalyhoz képest szinte nem változott a geopolitikai konfliktusoknak és a makrogazdasági volatilitásnak való kitettség észlelt mértéke (36 és 38% érez nagy kitettséget), ugyanakkor jóval kevesebben aggódnak az infláció miatt, mint egy éve (tavaly 51, idén 39%).

Mindeközben stabilan nő azok aránya, akik a kiberkockázatok általi fenyegetettséget látják magasnak (38%, szemben a tavalyi 35, és a tavalyelőtti 33%-kal).

A magyar vállalatvezetők 60%-a kifejezte azt a meggyőződését, hogy ha a cégük a jelenlegi irányvonalat követi, akkor még több mint egy évtizeden át képes lesz gazdaságilag stabil maradni.

Egyidejűleg csupán a válaszadók 12%-a gondolja, hogy saját vezérigazgatói megbízatása tíz évnél hosszabb időtartamra szól.

Azok számára, akik nem tartják életképesnek a vállalatukat a következő évtizedben, a legfőbb problémák között a külső tényezőket emelik ki. A válaszadók 48%-a az iparági verseny fokozódását, 47%-a a szabályozási környezet átalakulását, 46%-a a költségek növekedését, míg 44%-a a kereslet csökkenését látja a legnagyobb kihívásnak. Emellett a szervezeti hatékonyság hiánya is aggasztó tényező, amelyet a résztvevők 35%-a említ.

A vállalatok gazdasági életképességében hosszú távon bízók leginkább a belső tényezőkre helyezik a hangsúlyt. A legfontosabb tényezők közé tartoznak a jól megfogalmazott stratégiai döntések (64%), a hatékony szervezeti működés (42%) és a versenyképesség érdekében szükséges felkészültség (37%) a szükséges képzettségek és készségek terén. Ezen belső források mellett a külső környezet, például a növekvő kereslet és a jogszabályi változások is hozzájárulhatnak a vállalatok fennmaradásához.

A magyar vállalatvezetők sajátos megközelítése, hogy a cégük életképességét elsősorban külső tényezőkre hivatkozva magyarázzák, ami magasabb arányban fordul elő, mint a globális átlag. Ez a tendencia arra utal, hogy a hazai vezérigazgatók a vállalatuk helyzetét viszonylag kiszolgáltatottnak tekintik. Ugyanakkor ezt a nézőpontot egyfajta kompenzációként kezelik, hiszen saját képességeikre – beleértve a vezérigazgató felkészültségét is – vonatkozóan magabiztosan nyilatkoznak.

A változásokra való hajlandóságot jól tükrözi, hogy az elmúlt öt év során a magyar vállalatok 55%-a új, innovatív termékekkel vagy szolgáltatásokkal rukkolt elő. Ezzel szemben a globális átlag mindössze 38% volt. Ezen kívül 40%-uk stratégiai partnerségeket alakított ki, míg 38% új ügyfélkörök felé is nyitott.

Az árbevételük 13%-a új termékcsoportok bevezetéséből vagy új piaci helyszínek felfedezéséből ered, míg 4%-a új, különálló üzleti tevékenységekből származik.

A magyar vállalatok 29%-a, valamint a globális cégek 55%-a állítja, hogy a következő három évben más cégek felvásárlására készül. Ezzel a döntéssel a magyar érintett vállalatok több mint felének (54%) szándékában áll a meglévő iparágukban maradni, míg a nemzetközi színtéren ez az arány 37%. Mezei Szabolcs hangsúlyozta:

Miközben a hazai vállalatok, akik akvizíciót terveznek, főként a már meglévő versenytársaik felvásárlására fókuszálnak, addig a globális piacon a felvásárlások inkább az új iparágak felfedezését és a belépést mozdítják elő.

Mesterséges intelligencia: hasznos eszköz vagy rejtett fenyegetés?

Noha a vállalatvezetők 20%-a mondta azt, hogy cégénél nincs szerepe a generatív mesterséges intelligenciának (genAI), a többi 80% egyértelműen hatékonyságnövekedésről számolt be az AI-nak köszönhetően. Emellett az érintett vállalatok több mint egytizedében a bevétel és a jövedelmezőség is nőtt a technológia jóvoltából. Ezek az eredmények ugyan világszinten és hazánkban is elmaradnak attól, amit tavaly prognosztizáltak a vezérigazgatók, a várakozások továbbra is nagyon pozitívak. A megkérdezettek kétötöde például a jövedelmezőség növekedését reméli a genAI-tól 2025-ben.

A mesterséges intelligenciával kapcsolatos bizalom egy igencsak figyelemre méltó téma: a magyar vezérigazgatók körében a bizalom szintje 38%-ra tehető, ami kedvezőbb, mint a globális 33%-os átlag. Érdekes módon azonban Közép-Kelet-Európában ez az arány csupán 19% -ra csökkent, ami rávilágít a régió sajátos kihívásaira és attitűdjeire az AI technológia kapcsán.

Mégis, a megkérdezett vállalatvezetők 49%-a számít rá, hogy cégénél az AI beépül a technológiai platformokba és a munkafolyamatokba (47%), illetve a munkavállalói készségek (31%) és a termék-/szolgáltatásinnováció terén (27%) is szerepet kap.

A sikeres vállalatok működésének alapköve a bizalom és az együttműködés. Érdekes tény, hogy a vezérigazgatók gyakran egy olyan technológiától várják a cégük jövőbeli fejlődését, amelyben nem feltétlenül bíznak. Felvetődik a kérdés: vajon ez a jelenség a bizalomhiányos működésre utal, vagy inkább arra, hogy a munkatársaikba és azok mesterséges intelligencia alkalmazására való képességükbe vetett hitük ellensúlyozza a technológiába vetett bizalom hiányát? Valószínűleg mindkét tényező jelen van, de az biztos, hogy a várt előnyöket csak azok a cégek tapasztalják meg, ahol az AI bevezetése és használata valóban növeli a bizalmat és az együttműködést a csapatok között.

Radványi László, a PwC Magyarország ügyvezető igazgatója hívta fel a figyelemre méltó részletekre a figyelmet.

A fenntarthatóság nem áll a középpontban.

A hazai vállalatvezetők kétharmadának (66%) személyes teljesítményébe nem számít bele az, hogy tesz-e a vállalata fenntartható működéséért vagy sem. Világszerte ez az arány 40%. Ha ehhez hozzávesszük azt, hogy 13% tartja a klímaváltozást a cége működését fenyegető veszélynek, nem lesz meglepő, hogy a fenntarthatósági célkitűzések nincsenek a vállalatvezetők prioritási listájának tetején.

A vállalatok elmúlt 5 évben megvalósított klímabarát beruházásainak 49%-a költségcsökkenéssel járt, ami nem véletlen; korábbi kutatásainkból kiderült, hogy ezekre elsősorban az energiaválságra adott válaszként került sor. A klímabarát beruházások a cégek 21%-a számára hoztak bevételnövekedést, és 30% számolt be arról, hogy ezek az invesztíciók a kapott állami ösztönzők növekedésével jártak. Az elmúlt egy évben 56% vágott bele klímabarát beruházásba, de ezeknél csak az ő 41%-uk fogadott el alacsonyabb megtérülési rátát a többi beruházásnál minimálisan elvárthoz képest. A klímabarát beruházások legfőbb akadálya mégsem a kifizetődés hiánya, hanem elsősorban a szabályozás összetettsége. Ezt az alacsonyabb megtérülés és a finanszírozás hiánya követik.

Miközben a globális klímaváltozás tagadhatatlan jelei már komolyan érintik az értéklánc szereplőit, ez a vállalatvezetők időhorizontján még láthatóan nem jelenik meg veszélyként, így a fenntarthatóság nem jut kiemelt szerephez napirendjükön. A szabályozás intézményrendszerére nemcsak az a feladat vár, hogy elősegítse a klímabarát működéshez szükséges lépések megvalósulását, hanem szerepet kell játszania abban is, hogy az üzleti szereplők értékválasztásába normatív módon beépüljön a fenntarthatósági szempontoknak való megfelelés

hangsúlyozta Radványi László.